在新的个人所得税法中扣缴义务人应代扣代缴的应税所得项目包括:①工资、薪金所得;②劳务报酬所得;③稿酬所得;④特许权使用费所得;⑤利息、股息、红利所得;⑥财产租赁所得;⑦财产转让所得;⑧偶然所得。

下面围绕工资、薪金所得项目,简要介绍其计算方法。

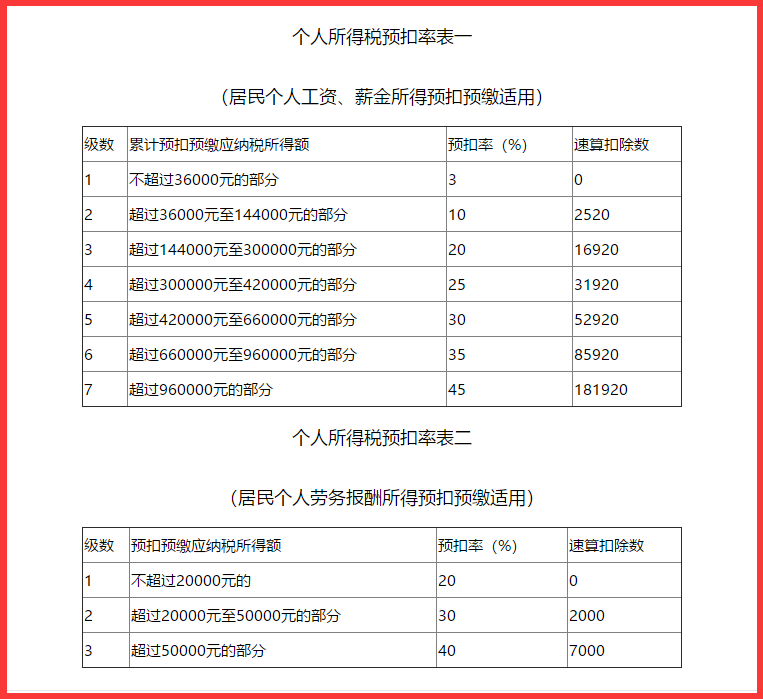

一、累计预扣法

具体公式:

累计预扣预缴应纳税所得额 = 累计收入- 累计免税收入- 累计减除费用- 累计专项扣除- 累计专项附加扣除- 累计依法确定的其他扣除

其中,本期可扣除的专项附加扣除金额的计算方法举例说明如下:

例1:如2019年3月份向单位首次报送其正在上幼儿园的4岁女儿相关信息。

则3月份该员工可在本单位发工资时扣除子女教育支出3000元(1000元/月*3个月)。

例2:如果该员工女儿在2019年3月份刚满3周岁,则可以扣除的子女教育支出支出仅为1000元(1000元/月*1个月)。

例3:如某员工2019年3月新入职本单位开始领工资,其5月份才首次向单位报送正在上幼儿园的4岁女儿相关信息。

则5月份该员工可在本单位发工资时扣除的子女教育支出金额为3000元(1000元/月*3个月)。

二、计算本期应预扣预缴税额。

本期应预扣预缴税额 =(累计预扣预缴应纳税所得额 * 预扣率 - 速算扣除数 ) - 累计减免税额 - 累计已预扣预缴税额。

如果计算本月应预扣预缴税额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

举例说明工资、薪金所得税款的计算方法:

例1:某职员2015年入职,2019年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,从1月起享受子女教育专项附加扣除1000元,没有减免收入及减免税额等情况,以前三个月为例,应当按照以下方法计算预扣预缴税额:

1月份:(10000-5000-1500-1000)*3% =75元;

2月份:(10000*2-5000*2-1500*2-1000*2*3%-75 =75元;

3月份:(10000*3-5000*3-1500*3-1000*3*3%-75-75 =75元;

进一步计算可知,该纳税人全年累计预扣预缴应纳税所得额为30000元,一直适用3%的税率,因此各月应预扣预缴的税款相同。

例2:某职员2015年入职,2019年每月应发工资均为30000元,每月减除费用5000元,“三险一金”等专项扣除为4500元,享受子女教育、赡养老人两项专项附加扣除共计2000元,没有减免收入及减免税额等情况,以前三个月为例,应当按照以下方法计算各月应预扣预缴税额:

1月份:(30000–5000-4500-2000)*3% = 555元;

2月份:(30000*2-5000*2-4500*2-2000*2)*10% -2520 -555 =625元;

3月份:(30000*3-5000*3-4500*3-2000*3)*10% -2520 -555-625 =1850元;

上述计算结果表明,由于2月份累计预扣预缴应纳税所得额为37000元,已适用10%的税率,因此2月份和3月份应预扣预缴有所增高。